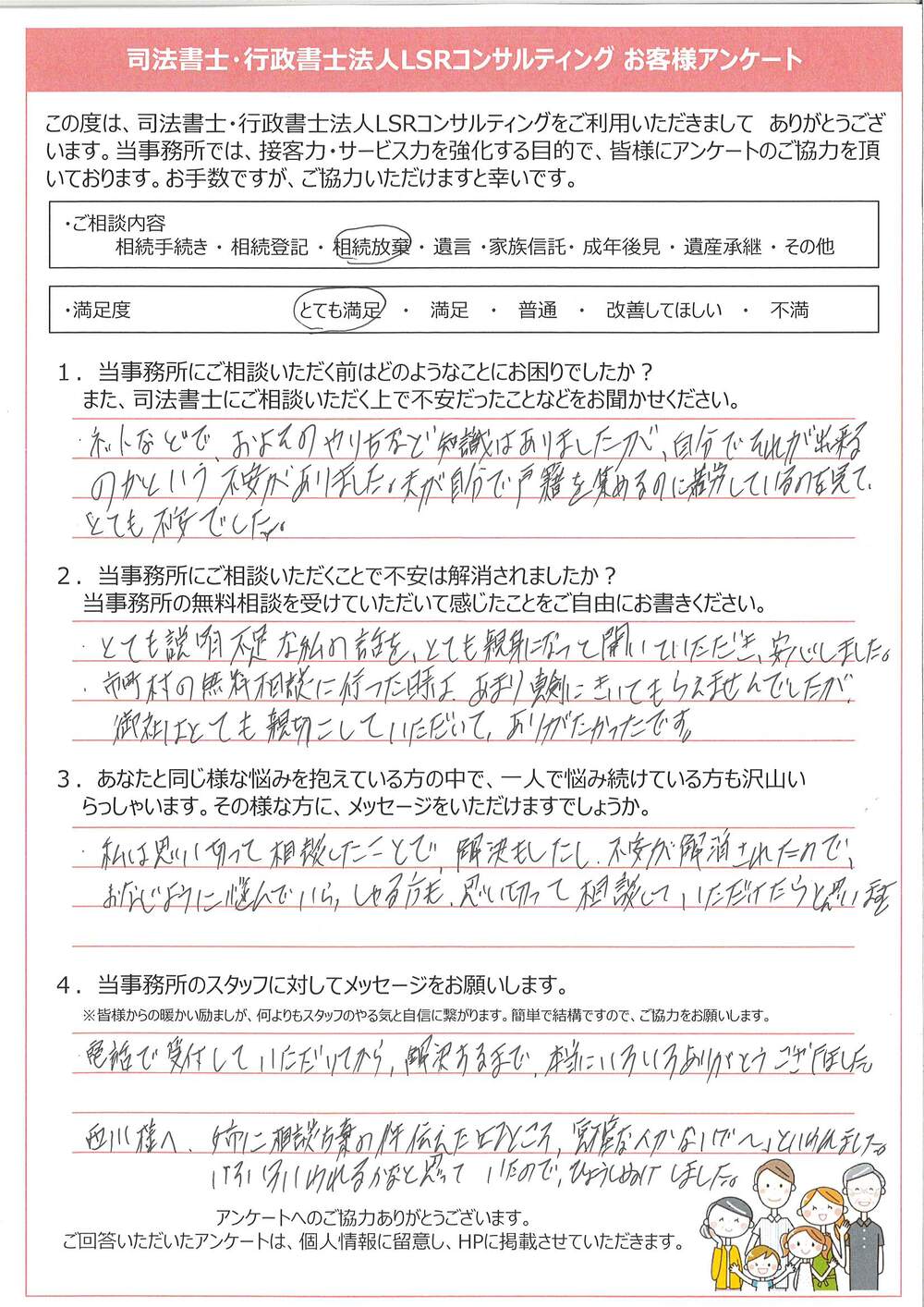

相続時精算課税 | 奈良 相続・遺言 相談センター

相続時精算課税制度とは、贈与時に税金を仮払いし、相続時に精算するという制度です。

より詳しく言うと、子が親から財産の贈与を受けた際にいったんはその分の贈与税を仮払いしておくのです。いずれ贈与者である親が亡くなった時に、贈与を受けた財産の額を相続財産の額に戻して相続税の金額を計算します。その金額から仮払いした贈与税の金額を差引いた残りの金額を相続税として納付するという制度なのです。なお、仮払いした贈与税の金額の方が最終的な相続税の金額よりも多い場合は、相続税の申告をすることにより、払いすぎた税金を返してもらうことができます。

相続時精算課税制度には2500万円の特別控除枠がありますので、贈与を受けた金額がそれ以下の場合は、贈与税の仮払いは不要となります。ただし、この特別控除枠は暦年贈与の基礎控除額(110万円)とは異なり、相続時精算課税制度を選択してから贈与者が亡くなるまでの通算金額です。2500万円の特別控除枠を超える贈与については、一律20%の贈与税がかかります。

相続時精算課税制度を利用できる人については、以下の条件を満たす必要があります。

・贈与者は贈与をした年の1月1日において60歳以上の父母又は祖父母

・受贈者は贈与を受けた年の1月1日において20歳以上の者のうち、贈与者の直系卑属(子や孫)である推定相続人又は孫

贈与財産の種類、金額、贈与回数についてはとくに制限はありません。

相続時精算課税制度を利用するには、受贈者が贈与税の申告期間内(贈与を受けた年の翌年2月1日から3月15日までの間)に、納税地の所轄税務署に対して「相続時精算課税選択届出書」とその対象となる贈与税の申告書や住民票の写しなどを提出する必要があります。この手続を忘れてしまうと暦年贈与となってしまい、かなり高額の贈与税が課されることになりますので、注意が必要です。

なお、相続時精算課税制度は、受贈者である子や孫が、贈与者である父母や祖父母ごとに選択できます。つまり、例えば父からは相続時精算課税制度を利用してまとまった財産の贈与を一気に受ける一方で、母からは暦年贈与の非課税枠を利用して、毎年少しずつ財産の贈与を受けることも可能です。

ただし、相続時精算課税制度を一度選択すると、もはや撤回することはできません。そして、選択した年度以降にその贈与者から受ける贈与については、すべてこの制度が適用されます。一方で暦年贈与の基礎控除額(110万円)を受けることはできなくなりますので、贈与を受けた財産の価額が110万円以下の年であっても、贈与税の申告が必要となります。

相続時精算課税制度を利用して不動産の贈与を受けた場合、贈与者が亡くなった時にはこの不動産をいったん相続財産に戻して相続税の計算をしますが、その際には「相続時の価額」ではなく「贈与時の価額」で計算をします。そのため、贈与時の価額が1億円だった不動産が相続発生時には8000万円まで値下がりしていたとしても、相続税の計算の際には1億円として計算しますので、かえって相続税が高くなってしまうこともありえます。さらに、生前贈与では「小規模宅地等の特例」を受けることもできませんし、登記の際に必要な登録免許税額も、相続の場合は固定資産評価額の0.4%で済むところ、贈与ではその5倍の2%もかかります。また、不動産取得税も相続ではかかりませんが、贈与では固定資産評価額の3%~4%ほどかかります。

そのため、相続時精算課税制度を利用する際には、将来値上がりすることが見込まれる財産か、または毎月家賃や地代収入が見込まれる収益物件の贈与を受けるのがおすすめです。なぜなら、後者の場合は受贈者が家賃や地代収入を「先もらい」できますし、一方でその分だけ贈与者の財産が増えることを防ぐことができるからです。

一方、もともと相続税がかかるほどの財産を持っていない親から相続時精算課税制度を利用して2500万円までの財産の贈与を受ける場合は、贈与税も相続税もかからないことになります。また、2500万円を超える財産の贈与を受ける場合、いったんは贈与税を仮払いする必要がありますが、相続発生時には仮払いした贈与税の還付を受けることができます。そのため、実質的には税金の負担なく、財産を早く子に移転させることができるというメリットがあります。

相続時精算課税と暦年課税との比較

|

|

相続時精算課税制度 |

暦年課税 |

|

贈与者 |

60歳以上の父母または祖父母 |

誰でもよい |

|

受贈者 |

贈与者の直系卑属(子や孫)である |

制限なし |

|

基礎控除 |

2,500万円 |

年110万円(毎年利用可) |

|

税率 |

非課税枠を超える部分に対して一律20% |

10%~55% |

|

相続時の |

贈与財産を贈与時の価額で相続財産に合算して相続税を計算し、相続税額から相続時精算課税による贈与税額を控除します。 |

相続開始前3年以内の贈与財産は、贈与時の価額で相続財産として加算します。 |

よくご利用いただくサポートプラン